许多香港人都深受《富爸爸穷爸爸》以及《FIRE 财富自由》这些书籍的影响,从而改变了他们的理财观念。「通过投资资产实现财富自由」已经成为许多香港人的口号。然而,其中有95%的人只理解了「储蓄」和「投资资产」这些表面概念,未能真正领悟书中的深刻意义。他们误以为只要每月定期「购买股票」或「买楼供楼」就能达到财务自由,这其实是一种过于片面的理解。

你100%清楚自己点解与「财富自由」无缘吗?

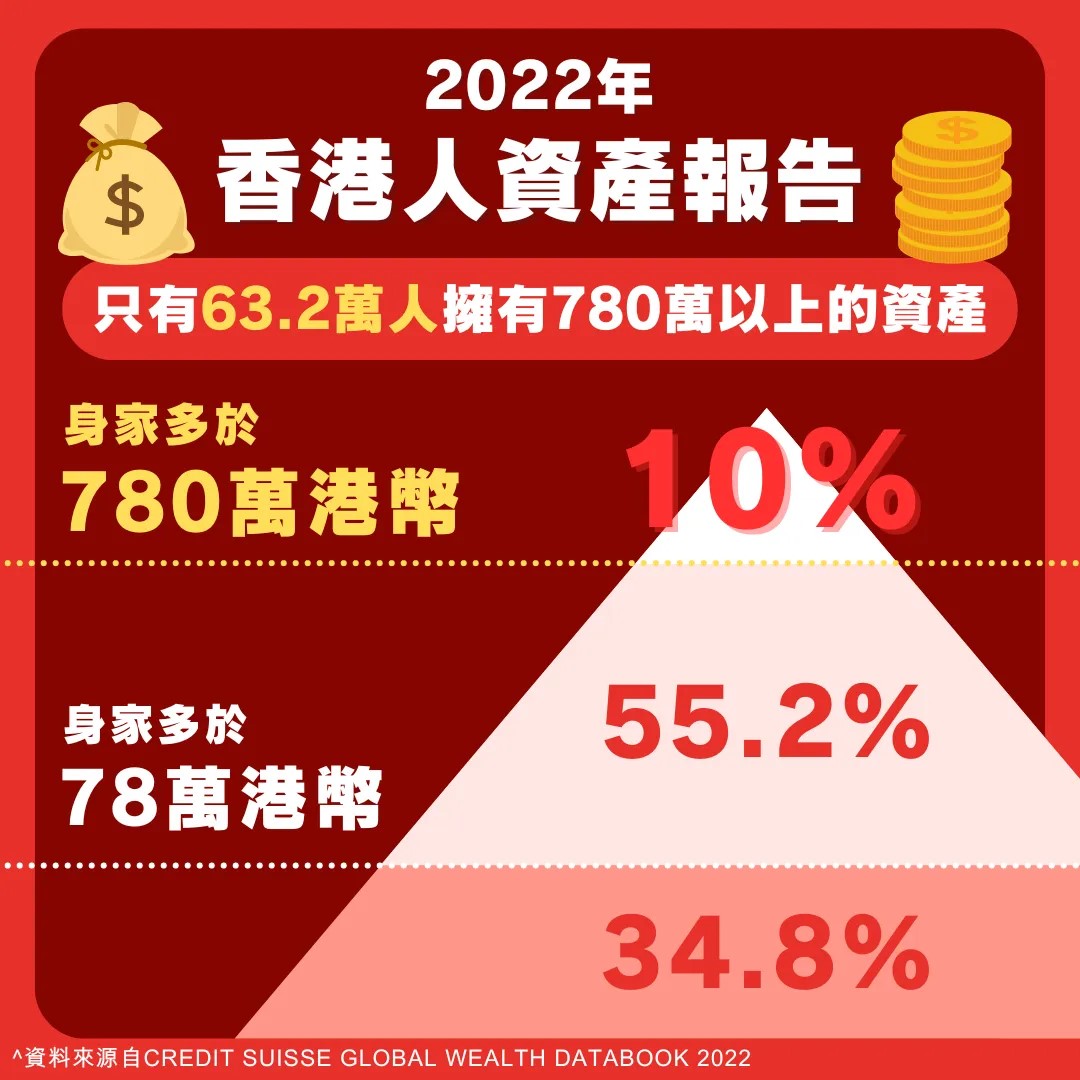

《富爸爸穷爸爸》1997年推出:今天初步估计少于5%香港人达财富自由

根据中资券商富途证券公布「富途投资偏好及财富自由报告」发现,最多受访港人以1,000万元为财富自由门槛。先不论今天拥有1,000万能否「财富自由」,而香港拥有780万资产的人只有632,000人。撇除了那些只有物业为主要资产,只用来自住不玩财技的人,初步估计少于5%香港人能实现财富自由。

95%没有真正计算过 只是「自我感觉良好」

由于95%的人并没有仔细计算未来的每一笔现金流,也没有充分预见将来的支出和收入,因此你可能无法明白为什么今天的你还离「财富自由」这么远。那么,接下来应该做什么呢?

INCASE将会颠覆你的认知 有心理准备是重新学习

INCASE的理念可能与你过去的理解不同,因此有必要重新学习并做好准备!

- Rank One 基础:当自己是一盘「公司数」

要有效管理财富,必须把自己视为一间公司来运营,列出Income Statement与Balance Sheet。

这个与「富爸爸穷爸爸」的概念有点相似。全球的富人几乎都是通过经营公司达成今日的成就,而良好的财务管理是公司健康发展和持续成功的主要原因。这些富人也将这些财务管理理念应用到个人的理财中,才能够持续维持他们的财富。如果没有妥善管理财富,他们通常在10至20年内就会停滞不前,甚至可能回到原点。

- 财富自由的公式A:目标 x 3% > 年消费

根据香港2019年消费中位数及平均年通胀2.02%计算,便得出2024年财务自由的基本资产要求。

年份 | 一个人居住 | 已婚 无小朋友 | 已婚 有小朋友 |

2024 | $1022万 | $1470万 | $1890万 |

财富自由的公式B:年增长 > 通胀

随着平均年通胀2.02%计算,便得出未来财务自由的基本资产要求。

年份 | 一个人居住 | 已婚 无小朋友 | 已婚 有小朋友 |

2024 | $1022万 | $1470万 | $1890万 |

2034 | $1280万 | $1850万 | $2370万 |

2044 | $1610万 | $2310万 | $2970万 |

如何达致财富自由拥抱着以上基础学习并执行

「财富自由」的实现来自于有效的「累积财富」,而这又分为两个主要部分:「财务策划」和「资产配置」。在INCASE往下来的文章中,我们将会100%全面地为你解读这两个部分,并且会利用「真实香港人CASES的统计数字」来预测未来每年的财富状况。

INCASE你正在计划财富自由,希望用安稳的方法打造未来好生活,立即预约INCASE的顾问了解更多!