許多香港人都深受《富爸爸窮爸爸》以及《FIRE 財富自由》這些書籍的影響,從而改變了他們的理財觀念。「通過投資資產實現財富自由」已經成為許多香港人的口號。然而,其中有95%的人只理解了「儲蓄」和「投資資產」這些表面概念,未能真正領悟書中的深刻意義。他們誤以為只要每月定期「購買股票」或「買樓供樓」就能達到財務自由,這其實是一種過於片面的理解。

你100%清楚自己點解與「財富自由」無緣嗎?

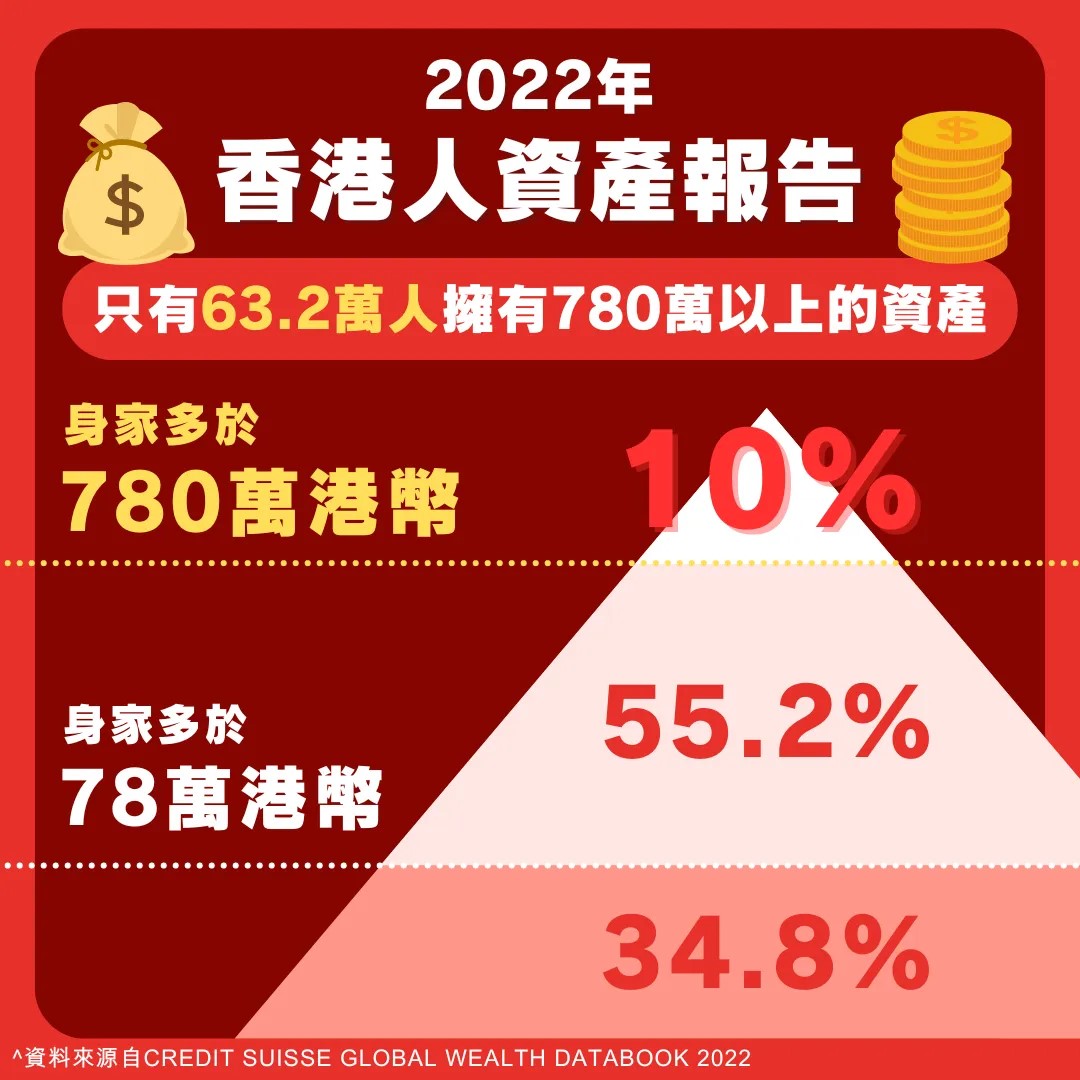

《富爸爸窮爸爸》1997年推出:今天初步估計少於5%香港人達財富自由

根據中資券商富途證券公布「富途投資偏好及財富自由報告」發現,最多受訪港人以1,000萬元為財富自由門檻。先不論今天擁有1,000萬能否「財富自由」,而香港擁有780萬資產的人只有632,000人。撇除了那些只有物業為主要資產,只用來自住不玩財技的人,初步估計少於5%香港人能實現財富自由。

95%沒有真正計算過 只是「自我感覺良好」

由於95%的人並沒有仔細計算未來的每一筆現金流,也沒有充分預見將來的支出和收入,因此你可能無法明白為什麼今天的你還離「財富自由」這麼遠。那麼,接下來應該做什麼呢?

INCASE將會顛覆你的認知 有心理準備是重新學習

INCASE的理念可能與你過去的理解不同,因此有必要重新學習並做好準備!

- Rank One 基礎:當自己是一盤「公司數」

要有效管理財富,必須把自己視為一間公司來運營,列出Income Statement與Balance Sheet。

這個與「富爸爸窮爸爸」的概念有點相似。全球的富人幾乎都是通過經營公司達成今日的成就,而良好的財務管理是公司健康發展和持續成功的主要原因。這些富人也將這些財務管理理念應用到個人的理財中,才能夠持續維持他們的財富。如果沒有妥善管理財富,他們通常在10至20年內就會停滯不前,甚至可能回到原點。

- 財富自由的公式A:目標 x 3% > 年消費

根據香港2019年消費中位數及平均年通脹2.02%計算,便得出2024年財務自由的基本資產要求。

年份 | 一個人居住 | 已婚 無小朋友 | 已婚 有小朋友 |

2024 | $1022萬 | $1470萬 | $1890萬 |

財富自由的公式B:年增長 > 通脹

隨著平均年通脹2.02%計算,便得出未來財務自由的基本資產要求。

年份 | 一個人居住 | 已婚 無小朋友 | 已婚 有小朋友 |

2024 | $1022萬 | $1470萬 | $1890萬 |

2034 | $1280萬 | $1850萬 | $2370萬 |

2044 | $1610萬 | $2310萬 | $2970萬 |

如何達致財富自由擁抱著以上基礎學習並執行

「財富自由」的實現來自於有效的「累積財富」,而這又分為兩個主要部分:「財務策劃」和「資產配置」。在INCASE往下來的文章中,我們將會100%全面地為你解讀這兩個部分,並且會利用「真實香港人CASES的統計數字」來預測未來每年的財富狀況。

INCASE你正在計劃財富自由,希望用安穩的方法打造未來好生活,立即預約INCASE的顧問了解更多!