讲人话的理财顾问

保险复杂,顾问简单

储蓄保险保费折扣高达首个保单年度3个月

X医疗保险比較

INCASE让你更易拣医疗保险

咩人要買醫療?

這視乎每個人的需要,

以下是一般需要購買醫療保險的原因。

家庭支柱

医疗保险不仅保障个人,更是履行家庭责任的方式。它确保家庭支柱在面临健康问题时,不会因医疗开支影响家庭财务,保持生活品质和安定。

年轻人士

刚步入职场的年轻专业人士面临不同压力,医疗保险能为他们提供必要的健康保障。透过合适的保险,可以免受突如其来的健康风险和医疗费用负担。

老年人士

随着年龄增长,医疗需求增加,老年人特别需要医疗保险。医保可以帮助他们支付高昂的医疗费用,如处方药物、慢性病及紧急医疗服务。

医疗保险攻略

买啱比买平,更重要!

自愿医保如何比较?

VHIS是近年因应政府要求以推出的医保,究竟由政府规范保险公司要符合指定要求的医保,借此减轻公营医疗系统的压力。

自愿医保有甚么特点?

自愿医保计划懒人包

VHIS的其中一大卖点就是保费支出可成为扣除额,降低应课税入息,变相达到扣税的效果。

扣税额的估算方程式︰

自愿医保保费 X 税率 = 扣税额

例如:今年保费是$6,000,你的收入达到最高税率17%,那可扣税金额则是$1020。

自愿医保包门诊吗?

自愿医保是否涵盖门诊,取决于具体计划。一般而言,普通感冒等小病的门诊费用不在保障范围内。自愿医保主要涵盖住院手术前后的门诊护理,部分灵活计划还可能包括中医、物理治疗、以及意外急症门诊等。选择计划时,应注意保障范围、次数及每次赔偿限额等细节。

唔明啲术语,可以解释下?

当然可以,请按下你不明白的术语。

自愿医保

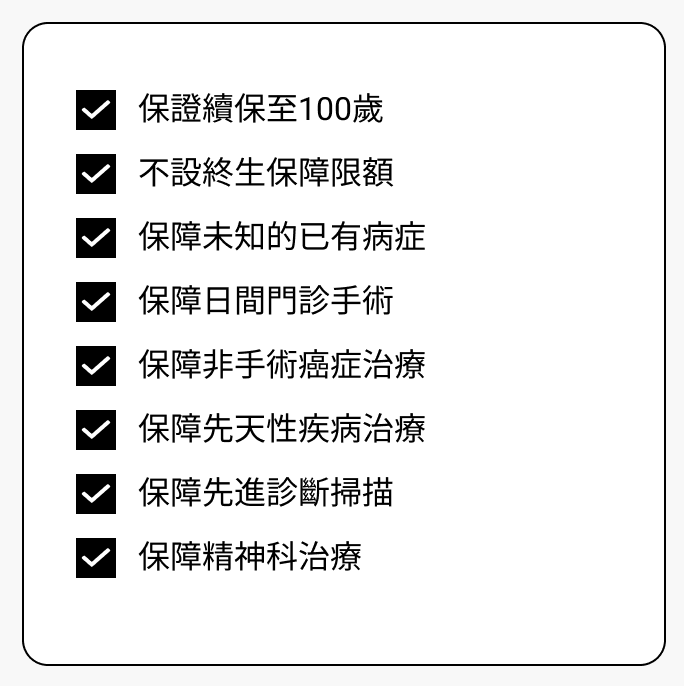

自愿医保计划是经医务卫生局认可的保险计划,目的是提升住院保险的保障水平和透明度。此计划要求保险公司提供的认可产品必须达到最低标准,并包括特定的医疗服务与条件。

透过鼓励市民使用私营医疗服务,计划旨在减少公立医院的负担,同时提供至100岁的保障续保和税务扣减优惠。

免找数服务

「出院免找数」允许受保人在出院时无需自行支付住院及医疗费用。此服务让受保人可以直接由保险公司支付所有认可的医疗费用,避免了先pay后claim的繁琐流程,减轻经济压力。

要享受此项服务,受保人有需要在入院前向保险公司申请并获得批准,确保所有费用均在保障范围内。这样一来,受保人可以在出院时不用担心费用问题,专心恢复健康。

非手术类癌症治疗

患癌症不仅治疗过程痛苦且费用昂贵。一般医疗保险通常只涵盖因病住院或手术的费用。

然而,癌症治疗不限于手术,自愿医保特别提供「订明非手术癌症治疗」,涵盖住院期间或日间病人服务的相关治疗费用。此项保障包括化疗、放射性治疗、标靶治疗、免疫治疗及荷尔蒙治疗。

化疗虽破坏正常细胞,副作用较多;放射性治疗能局部针对癌细胞;标靶治疗精确抑制癌细胞;免疫治疗则增强身体自身抗病力;荷尔蒙治疗适用于特定癌症如乳癌或前列腺癌。

洗肾保障

肾透析(洗肾)是治疗肾衰竭的一种重要手段。在香港,由于公立医院的轮候期较长,一些患者可能会选择到私家医院接受治疗,但这通常需要承担较高的费用。

在这种背景下,个别自愿医保的灵活计划提供了附加保障,特别是针对肾透析门诊服务的覆盖,这对于病患来说是一个重要的财务支持。这种保障可以帮助患者减轻因洗肾所需频繁治疗而产生的高额医疗费用负担。

移民后的影响

在计划移民前,投保人应通知保险公司,因为移居海外可能会影响保单的有效性和保障范围。保险公司可能要求重新核保,并可能导致保障失效。因此,了解具体的保险条款和移居后的影响至关重要。

不过,部分保险公司提供的保障范围包括海外,只要移民目的地属于这些范围,保单保障和保额将维持不变。然而,原本只限本地的特定保障或权益可能会受到影响。

无索偿保费折扣

若保险计划包含此特点,在无索偿记录的一定年期后,保险持有者于续保时将可享受保费折扣。

此外,部分保险公司还会为一家人投保提供更多额外优惠,这样全家的保障也更为全面。

豁免垫底费

在一般的医疗保险中,若设有垫底费,索偿时保险公司仅赔偿超出垫底费部分的医疗费用。然而,若保险计划包含豁免垫底费的特点,当受保人确诊患有指定疾病时,将获得每年垫底费的豁免。这样的设计使受保人能够全心专注于治疗,无需担心经济压力,从而有助于其早日康复。

一家人投保有优惠

不少医疗保险提供家庭投保优惠,当配偶或子女同时投保时,可以享受额外的折扣。此外,现今许多人选择自愿医保来享受扣税的优惠,若是为整个家庭成员投保,还能进一步节省税款。

八十岁后唔加价

市场上有部分医疗保险提供了统一价格的选项,这些选项通常在投保人达到80岁时启动,从而保持价格不变。这种设计使投保人能够更容易地预计和控制未来的费用,减轻随年龄增长而保费上升的负担。

保障一百岁后

市场上有部分医疗保险已经开始提供超过100岁后的保费显示,这为投保人提供了更长期的财务保障规划。通过这种设计,投保人可以更精确地预测并确保未来的保费,从而使长寿成为一种无需担忧的祝福。

灵活垫底费选择

垫底费的设定对于保险保费的高低有直接影响。例如,如果垫底费设定为十万,这意味着保险公司只需赔偿超过十万的索偿金额。从保险公司的角度来看,不需要赔偿垫底费以内的金额,因此相应的保费会较低。

常见问题

医疗保险包含什么?

医疗保险通常包括门诊费用、住院医疗、手术费用和处方药物等费用。部分保险还可能覆盖特殊治疗、康复治疗和急诊服务。

医疗保险需要买吗?

购买医疗保险可以减轻因疾病或意外所引起的医疗费用压力,尤其在医疗开销高昂的情况下,有助于保护个人及家庭的财务安全。

医疗保障是属于哪类保险类别?

医疗保障属于健康保险的一种,专门针对个人因疾病或意外所需要的医疗费用提供保障。

医保几多钱?

医疗保险的费用根据保险计划的范围、被保险人的年龄、健康状况和所在地区等因素而异。

买医疗险要注意什么?

购买医疗险时应注意保障范围、垫底费、保险费用、是否有等待期、有哪些疾病或条件不在保障范围内,以及保险公司的理赔记录和服务质量。

什么是终身医疗保险?

终身医疗保险提供持续的医疗保障,直到被保险人去世。市场上,这类保险常与储蓄保险结合,形成一个保险组合去销售。另一种相似概念是医疗储蓄账户,其保障持续到账户资金耗尽为止。

JUST INCASE

以防万一 解决恐惧

保险是纾缓意外带来的恐惧与痛楚。疾病、意外、通胀带来金钱上的压力,增加对未来的不安情绪。没有钱相等于没有选择,当你发现自己前路是一条岌岌可危的独木桥,保险便为你提供一条康庄大道。INCASE旨在用最好的保险解决最坏的情况,让你在乱中也能安心。

持平中立,从客人出发

INCASE 代表客户,

在过100种产品找出最适合的。

INCASE