重點

2023年有旅遊保險投保人因高山症客死異鄉,保險公司因為該死亡並非由意外造成而拒絕賠償,引起迴響。香港保險業已有多年歷史,市民對保險仍然存有誤解,因此今日我們帶大家逐一拆解拒賠是否合理,以及解答外遊時應考慮甚麼保險:是旅遊保險?或是其他保險?

拒賠合理:類同旅遊保險個案早在2005年出現

索償保險時需要知道自己索償哪一部份的保障,旅遊時死亡有可能涉及: a) 人身意外賠償 及 b) 搶救期間而引致的醫療賠償(實報實銷) c) 遺體運返費用等等

雖然不清楚新聞中的個案是投保哪一間保險公司的計劃,但普遍而言,該「死亡賠償」申索被拒是合理的,邏輯是「死亡並不是由意外造成」。

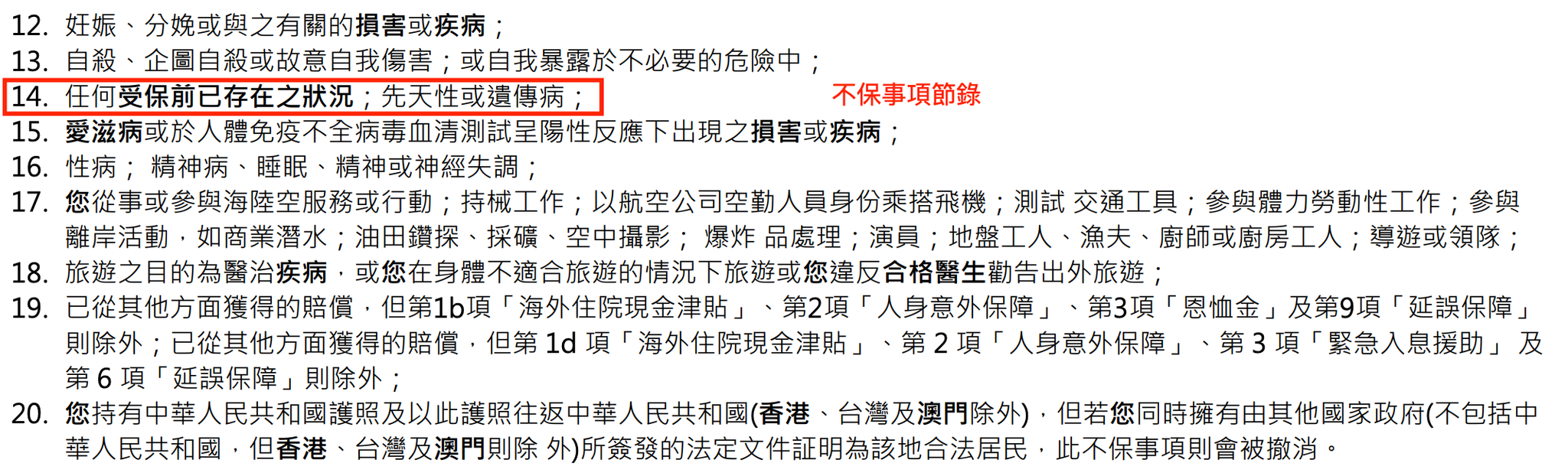

以目前市面上的旅遊保險為例 (XXX旅遊智易保(單次旅程計劃))

清楚例明「因遭遇意外而蒙受損害」才會賠償人身意外保障

亦指出損害為意外事故引致的身體損害,而非疾病引致

旅遊保險:2005年參考案例如同一設

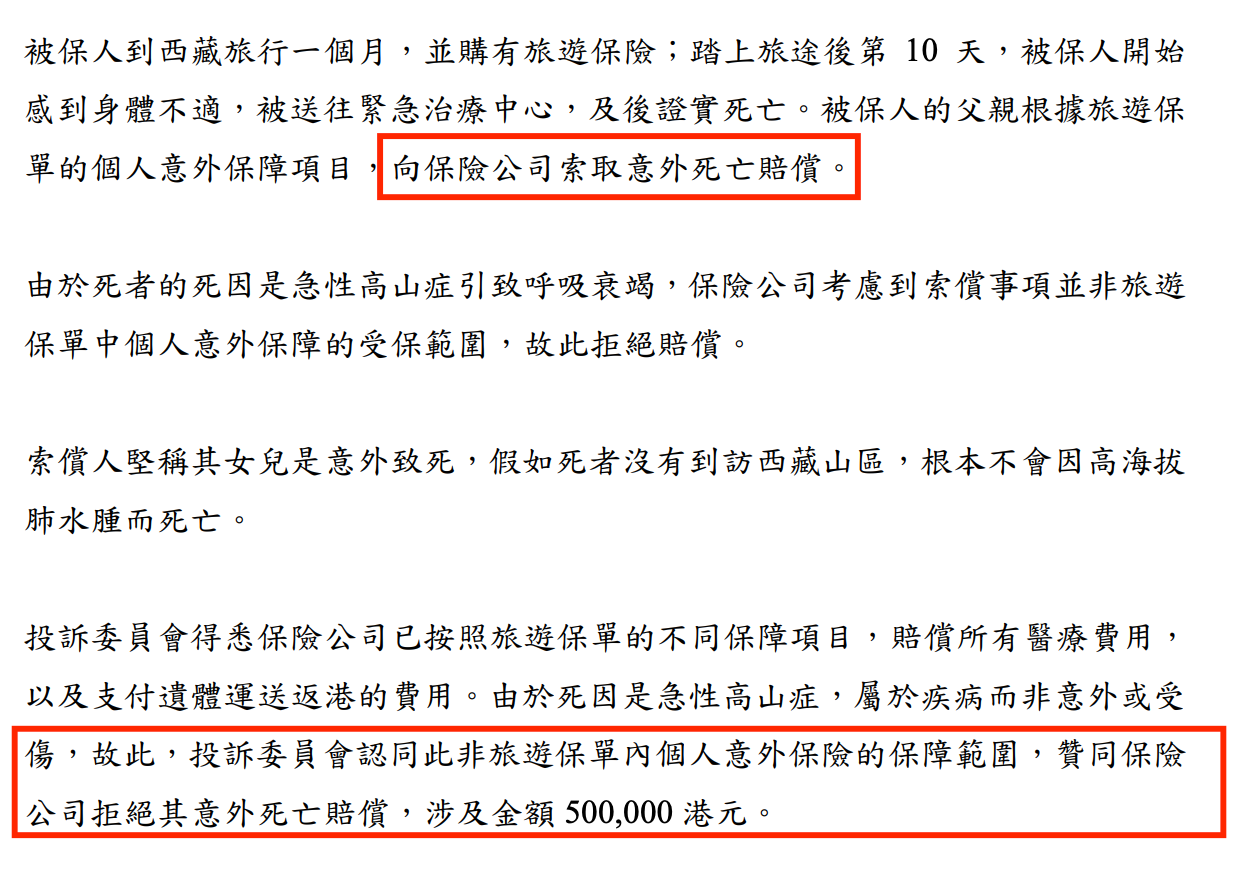

個案總結:受保人到西藏旅遊時出現高山症而死亡,保險投訴局ICB贊同保險公司拒絕港幣50萬的「意外死亡」賠償(保險公司有賠償相關醫療費用及遺體運返費用)。

高山症只是案例,潛水後的減壓病也可以拒賠意外死亡

大家應透過該案例明白保險理賠的原則,慢慢學懂理賠時有沒有上訴的空間,以此案例為參考,大家亦可以理解為:在潛水後而引致疾病最後導致死亡,將不獲「意外死亡賠償」。

保險經紀並不是保險索償部,所以能否索償是由保險公司索償部來決定,但我們的經驗及知識可以提高你對索償的了解,令你更安心。

如果你正面對保險索償事宜,又沒有自己的Agent協助你(例如:孤兒單),歡迎參與我們的索償協助服務:

如果你未有購買,希望選擇中立及有經驗的保險經紀為你服務,歡迎點擊以下連結聯絡我們:

醫療費用/遺體運返費用理應獲賠償,除非…

上述提及的 b) 搶救期間而引致的醫療賠償 及 c) 遺體運返費用等等,正常也獲旅遊保險保障。然而,如果該索償是由「已存在的疾病」而引致,便有可能令你的索償被拒。

例如:陳先生早在2020年已確診患有心臟病,在2024年到台灣旅行中突然心臟病發而入院做手術,相關費用便不能獲賠償。

甚麼情況下陳先生才能獲保障?

旅遊保險是不保障上述情況的。而這種情況下陳先生應在2020年出現心臟病病徵前已購買相關的醫療及危疾保障,並確保該保障能涵蓋在台灣治療的費用,否則相關的醫療費用將不會獲保障。

但又有誰能預知自己何時病發呢?及早準備計劃未來才是穩中求勝,如果你喜歡我們的內容,贊同我們的理念,歡迎聯絡我們預約理財策劃服務:

高山症事宜:我在甚麼情況下可獲死亡賠償?

如果個案為因高山症客死異鄉,又沒有涉及任何其他拒賠因素,投保了「人壽保險」或「危疾保險」普遍能獲得死亡賠償,當然保險產品相對較為複雜,不能「一刀切」說我們應投保哪一款產品,保險及理財應是個人化的。