極端天氣下的損失數據

根據天文台的《熱帶氣旋年刊》,2018年的超強颱風山竹就導致約6萬棵樹倒下,估計直接經濟損失達45.98億元。於2020年由「綠色和平」發布的《氣候何價:暴雨下香港的經濟損失》,一場黑色暴雨保守估計造成約6億港元的經濟損失,當中涉及商戶索償、處理山泥傾瀉及水浸等費用、飛機航班延誤所造成的損失等。

保監局:最近極端天氣下的索償數據

2018年的山竹,索償總額達到29億。

而2023年9月發生兩宗極端天氣事件,保監局亦有公佈颱風蘇拉和黑色暴雨有關的索償統計數字。根據從保險業界收集到的數據,兩宗事件的索償總額達到19億。

當中財產損壞和汽車為最受事件影響的兩項業務,分別佔索償總額86%及9%。

Source: https://topick.hket.com/article/3664662/【極端天氣】保監局:9月蘇拉黑雨索償總額達19億元 財產損壞和汽車最受影響

保險的角色:汽車保險

汽車也佔社會損失的一部分,保險又發揮了甚麼角色?

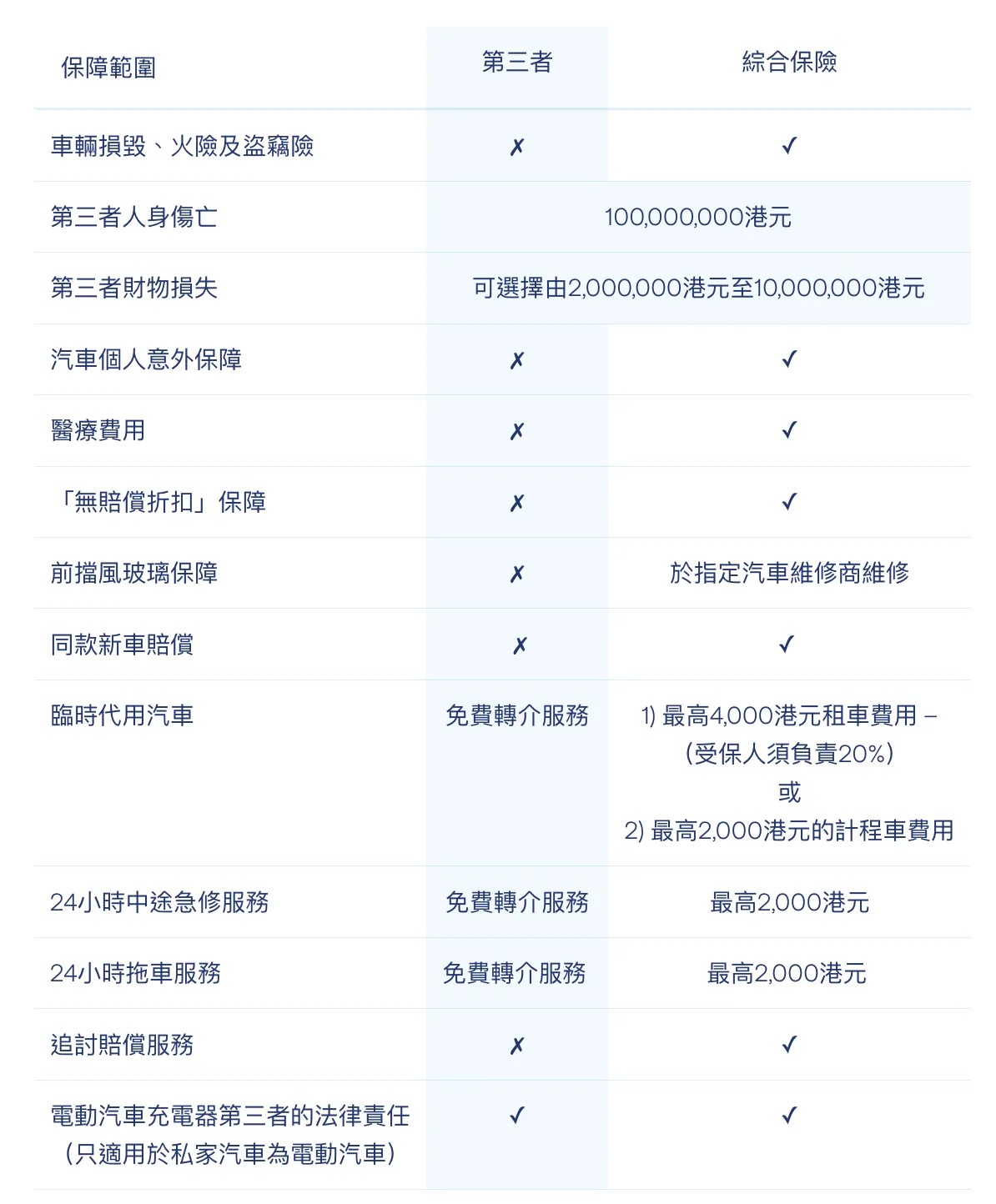

汽車保險類型

汽車保險分為兩種類型,分別為第三者法律責任保障及汽車綜合保險。

第三者法律責任保障(三保):不賠個人汽車損毀

第三者責任保險只會保障因你的汽車而影響的第三者(例如途人、同車乘客),並不涵蓋個人汽車及財物損毀,故此無法向保險公司索償。

*根據《汽車保險(第三者風險)條例》(第272章)第4條,所有在道路上行車的駕駛者必須購買第三者法律責任保障。

汽車綜合保險(全保):保障因天災導致的汽車損燬

汽車綜合保險一般涵蓋因天災導致的汽車損燬及你對第三者的責任,其中包括「天災或惡劣天氣」而引致壞車的支出,例如黑色暴雨警告信號、八號風球等:

- 因水浸或雨水入侵而出現故障

- 割損玻璃窗、車身而需要維修

- 因駕駛意外所導致的入院及醫療開支

source:*錄取自保險公司提供的參考資料

注意:「天災或惡劣天氣」不是除外條款

保險公司不會視「天災或惡劣天氣」為除外條款(Exclusion),如果受保汽車在打風期間意外損毀,保險公司都會以實報實銷的方式來賠償相關的損失;故坊間個別人士流傳颱風或黑雨期間「汽車保險失效」之言,並無實據。

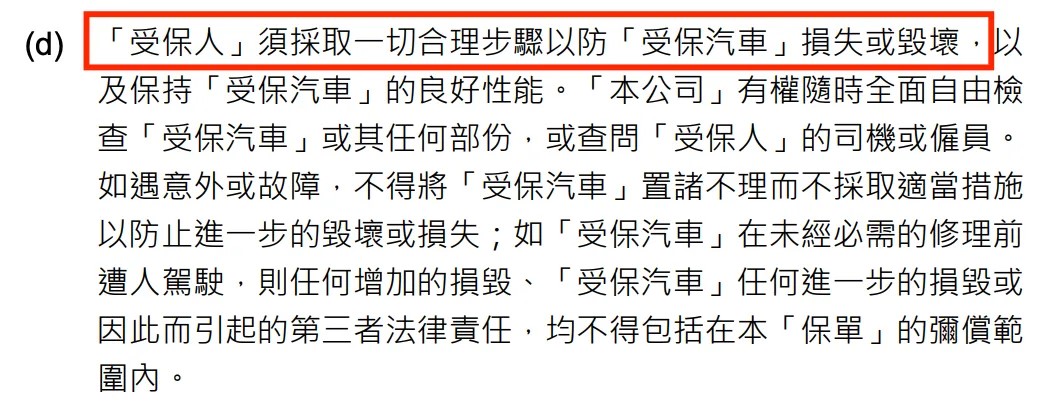

注意:有盡責以防受保汽車燬壞

大部分全保都會列明車主須「採取一切合理步驟以防受保汽車損失或燬壞」,才會作出賠償。例如:明知風球來襲下,仍將汽車停泊在露天停車場 或 沒有好好關好車窗或鎖好車門,便有可能會不獲賠償。

*錄取自保險公司提供的參考資料

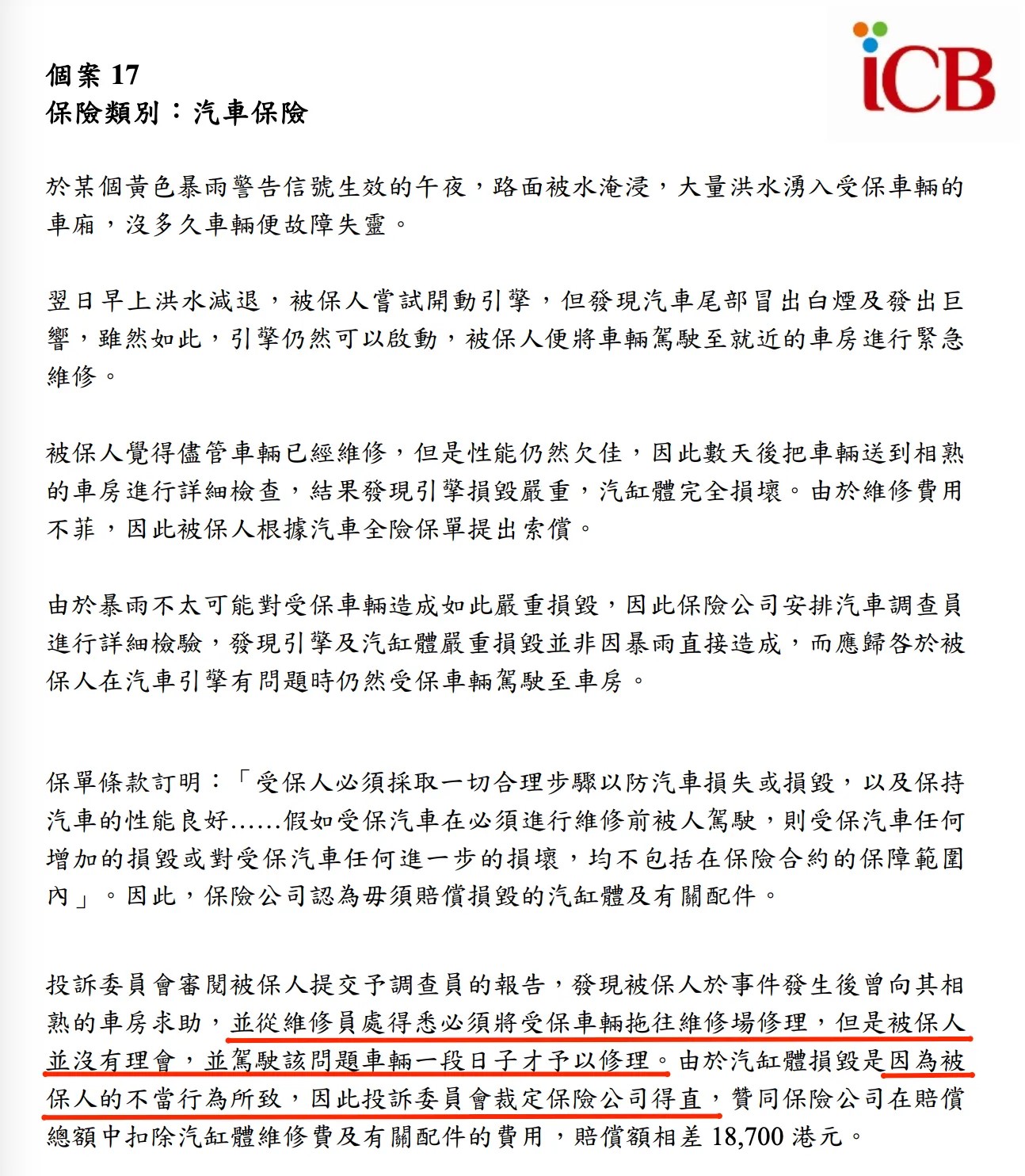

2004年的案例:「採取一切合理步驟以防受保汽車損失或燬壞」

https://www.icb.org.hk/files1/2004-05-Case17-C.pdf

小結:汽車保險能保「極端天氣」宜多考慮

車保能夠有效轉嫁你作為車主所面對的風險,天氣惡劣也是你難以預計,有興趣投保車保的朋友也可以聯絡我們了解更多!