极端天气下的损失数据

根据天文台的《热带气旋年刊》,2018年的超强台风山竹就导致约6万棵树倒下,估计直接经济损失达45.98亿元。于2020年由「绿色和平」发布的《气候何价:暴雨下香港的经济损失》,一场黑色暴雨保守估计造成约6亿港元的经济损失,当中涉及商户索偿、处理山泥倾泻及水浸等费用、飞机航班延误所造成的损失等。

保监局:最近极端天气下的索偿数据

2018年的山竹,索偿总额达到29亿。

而2023年9月发生两宗极端天气事件,保监局亦有公布台风苏拉和黑色暴雨有关的索偿统计数字。根据从保险业界收集到的数据,两宗事件的索偿总额达到19亿。

当中财产损坏和汽车为最受事件影响的两项业务,分别占索偿总额86%及9%。

Source: https://topick.hket.com/article/3664662/【极端天气】保监局:9月苏拉黑雨索偿总额达19亿元 财产损坏和汽车最受影响

保险的角色:汽车保险

汽车也占社会损失的一部分,保险又发挥了甚么角色?

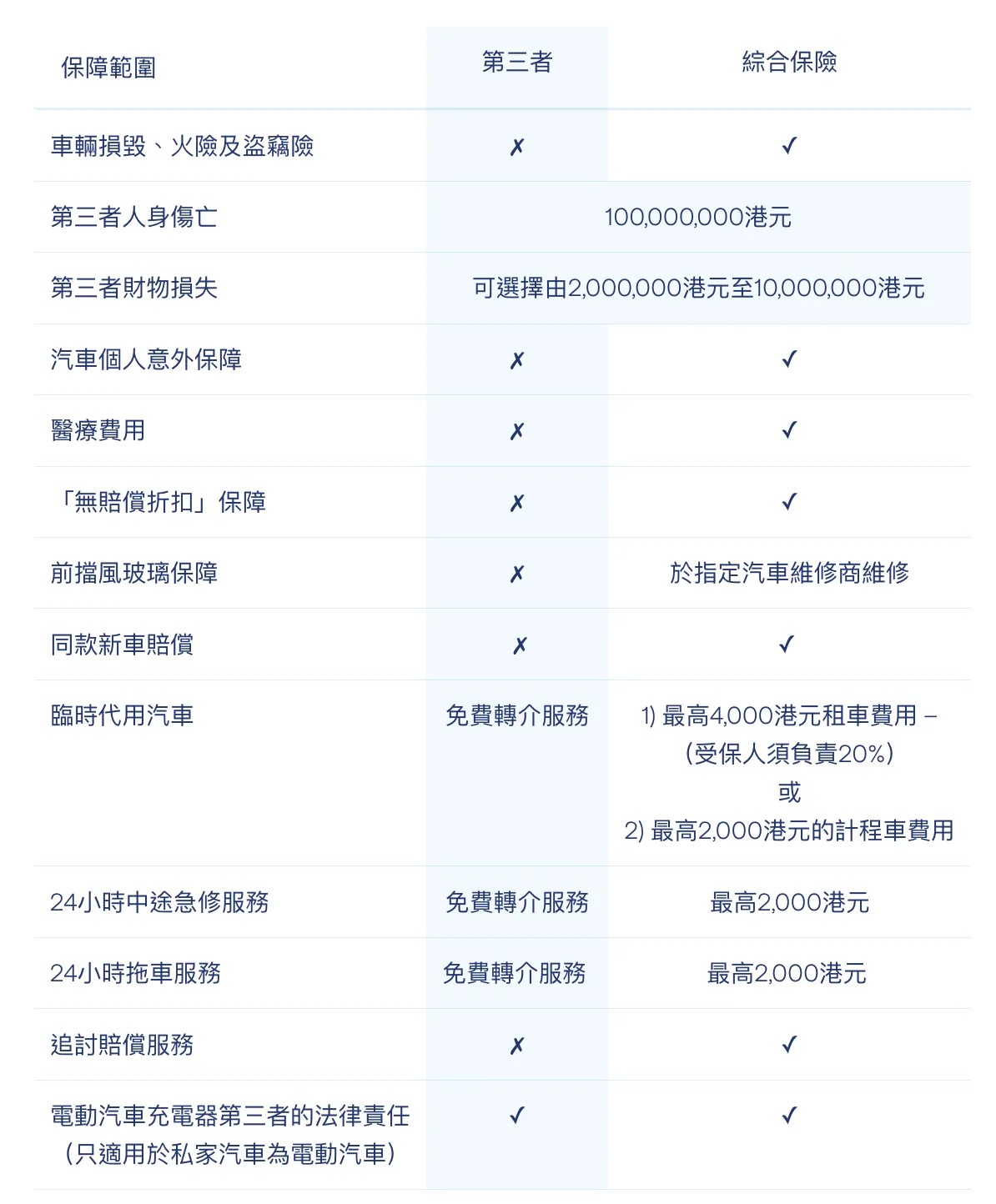

汽车保险类型

汽车保险分为两种类型,分别为第三者法律责任保障及汽车综合保险。

第三者法律责任保障(三保):不赔个人汽车损毁

第三者责任保险只会保障因你的汽车而影响的第三者(例如途人、同车乘客),并不涵盖个人汽车及财物损毁,故此无法向保险公司索偿。

*根据《汽车保险(第三者风险)条例》(第272章)第4条,所有在道路上行车的驾驶者必须购买第三者法律责任保障。

汽车综合保险(全保):保障因天灾导致的汽车损毁

汽车综合保险一般涵盖因天灾导致的汽车损毁及你对第三者的责任,其中包括「天灾或恶劣天气」而引致坏车的支出,例如黑色暴雨警告信号、八号风球等:

- 因水浸或雨水入侵而出现故障

- 割损玻璃窗、车身而需要维修

- 因驾驶意外所导致的入院及医疗开支

source:*录取自保险公司提供的参考资料

注意:「天灾或恶劣天气」不是除外条款

保险公司不会视「天灾或恶劣天气」为除外条款(Exclusion),如果受保汽车在打风期间意外损毁,保险公司都会以实报实销的方式来赔偿相关的损失;故坊间个别人士流传台风或黑雨期间「汽车保险失效」之言,并无实据。

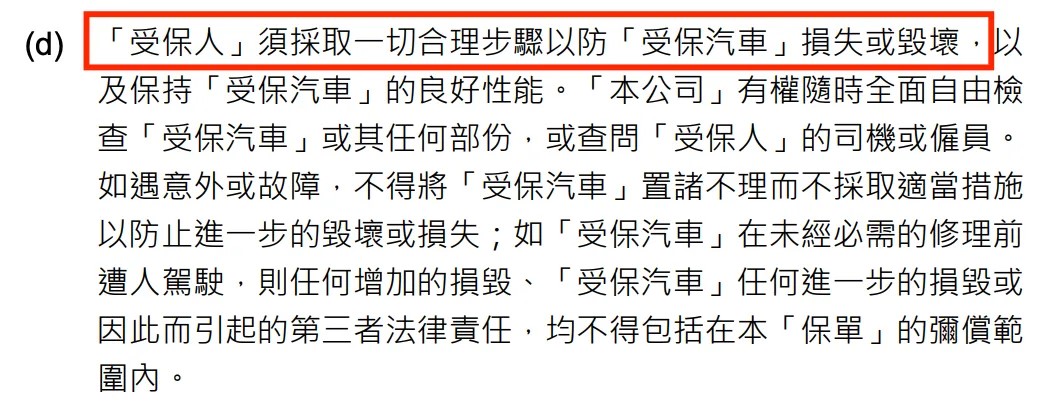

注意:有尽责以防受保汽车毁坏

大部分全保都会列明车主须「采取一切合理步骤以防受保汽车损失或毁坏」,才会作出赔偿。例如:明知风球来袭下,仍将汽车停泊在露天停车场 或 没有好好关好车窗或锁好车门,便有可能会不获赔偿。

*录取自保险公司提供的参考资料

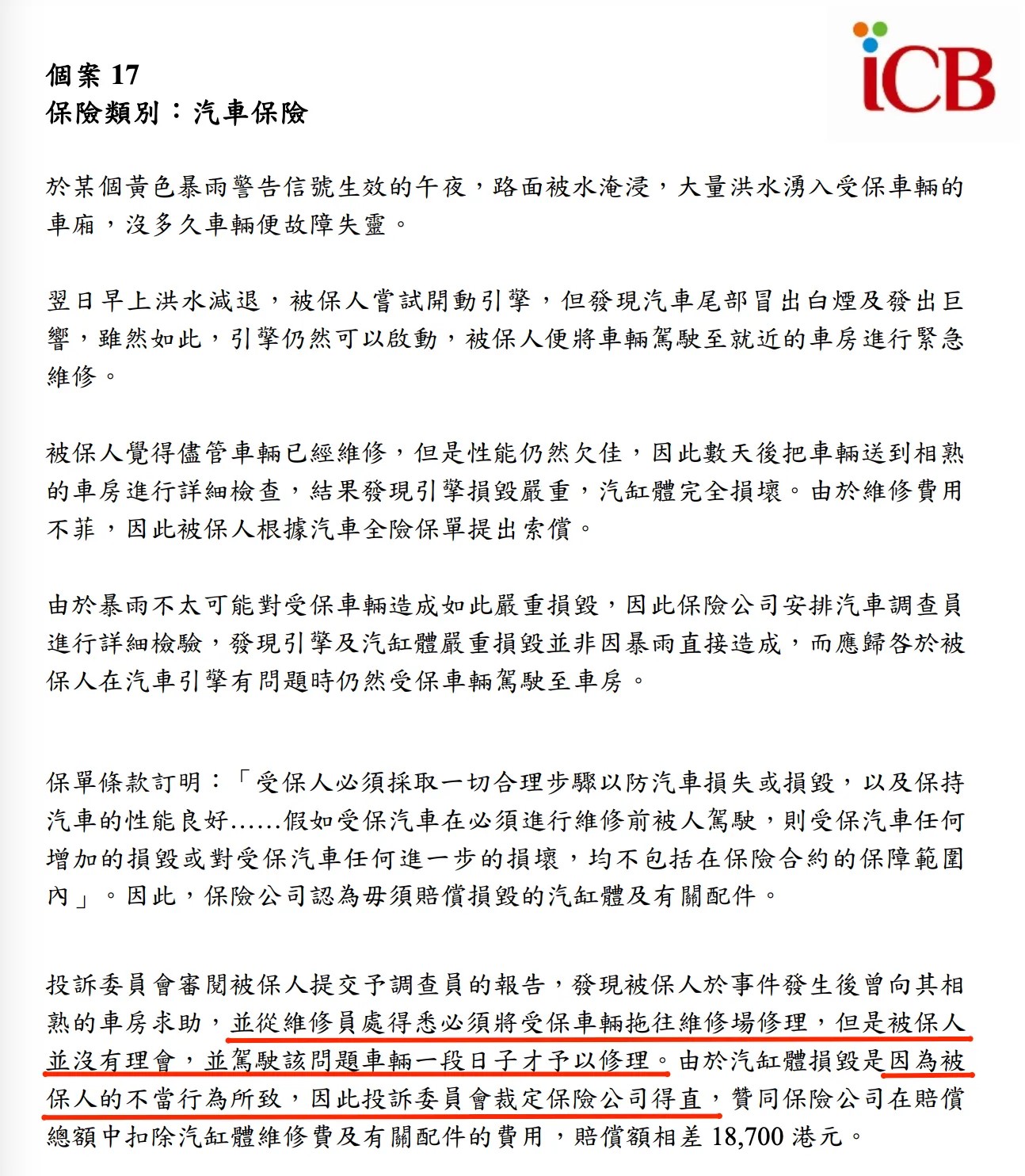

2004年的案例:「采取一切合理步骤以防受保汽车损失或毁坏」

https://www.icb.org.hk/files1/2004-05-Case17-C.pdf

小结:汽车保险能保「极端天气」宜多考虑

车保能够有效转嫁你作为车主所面对的风险,天气恶劣也是你难以预计,有兴趣投保车保的朋友也可以联络我们了解更多!