全球化時代的「X疾病」威脅

在全球化快速發展的今天,傳染病的威脅無處不在。新冠病毒(COVID-19)的爆發已經展示了大流行病對人類社會的巨大影響。「X疾病」(Disease X)是世界衛生組織(WHO)提出的一個概念,提醒各國提前準備應對未知病原體,這些病原體可能引發嚴重的國際公共衛生危機。

同時,這也引發了保險相關的現實問題:如果未來爆發「X疾病」,我們能否通過保險獲得賠償?現有保單的保障範圍和賠償條款是否有效?

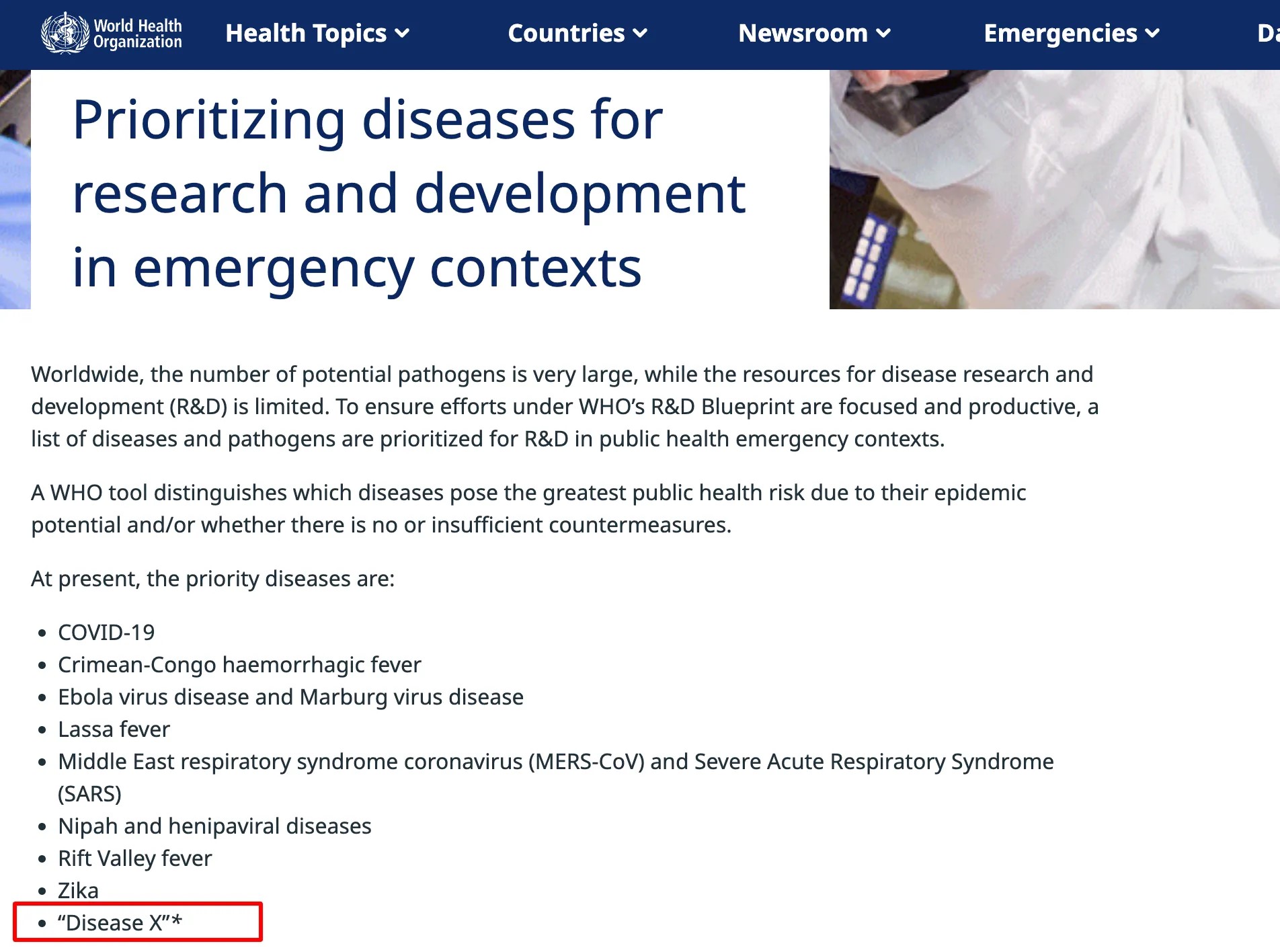

什麼是「X疾病」?

「X疾病」並不是目前已知的疾病,而是一個用來描述潛在未知病原體的名稱。世界衛生組織(WHO)在2018年首次將「X疾病」列入其《預防流行病行動的研發藍圖》中,定義為由尚未識別的病原體引發的,可能在未來造成嚴重的國際健康危機。

X疾病不是「是否會發生」,而是「什麼時候會發生」

根據WHO的觀點,「X疾病」的爆發不是“是否會發生”的問題,而是“什麼時候會發生”的問題。因此,全球各國必須提前準備,進行持續的監測和研究,以便在未來有能力迅速應對並控制潛在的大流行病。

如何對抗「X疾病」?

面對潛在的「X疾病」,全球科學界正在探索加速疫苗開發的兩種主要方法:

1. 人工智能助力疫苗開發

CEPI(流行病防範創新聯盟)與休斯頓衛理公會研究所(HMRI)合作,利用人工智能(AI)加速疫苗研發。AI將分析優先病毒家族的結構,識別能刺激免疫系統的蛋白質片段(表位),這些設計將儲存在全球「疫苗庫」中,快速應對新病原體。

2. 100天任務

CEPI的2022-2026戰略(CEPI 2.0)旨在壓縮疫苗從研發到授權和生產的時間至100天內,稱為「100天任務」。這一戰略包括建立全球疫苗庫,儲存針對已知和未知病原體的疫苗候選者,並通過預先建立的臨床試驗網絡和全球生產能力,加速疫苗的開發和分發。「100天任務」獲得G7和G20領導人的認可,旨在快速保護高風險人群。

X疾病如何影響你?

COVID-19疫情已過去一段時間,可能大部分市民都已經淡忘了當時的恐懼和無助。然而,回想COVID-19或2003年SARS剛爆發時,那種人心惶惶的感覺仍然歷歷在目。不僅是經濟、健康,心理上也受到極大打擊。

經濟影響:

SARS期間,香港經濟停滯,失業率升至8%。2019年COVID-19更是讓情況雪上加霜,2020年上半年GDP實質收縮約9%,創有紀錄以來最大半年跌幅,全年GDP萎縮6.5%。

健康影響:

一份台灣的研究指出,在SARS倖存者的第七年追蹤中,仍有接近三成患者有肺部纖維化,近一成有股骨頭壞死。而COVID-19則衍生出「長新冠」,根據世界衛生組織(WHO)的數據,每10名新冠感染者中就有1人長期持續出現症狀。國外醫療網站Nebraska Medicine指出,長新冠也可能導致輕微的肺纖維化,對健康影響深遠。

這些數據提醒我們,即使疫情過去,X疾病的影響仍然長期存在,讓我們時刻保持警惕,做好防範。

保險可以保障未知疾病嗎?

在醫療保險方面,只要不違反不保事項,而且是醫療必須的情況下,保險通常都會賠償。至於危疾保險,則需符合特定定義。「X疾病」作為一個概念,並沒有明確定義,通常危疾保險不會賠償。

然而,自COVID-19後,越來越多危疾保險開始涵蓋未知疾病。市面上主要有三類危疾特點可以保障未知疾病:

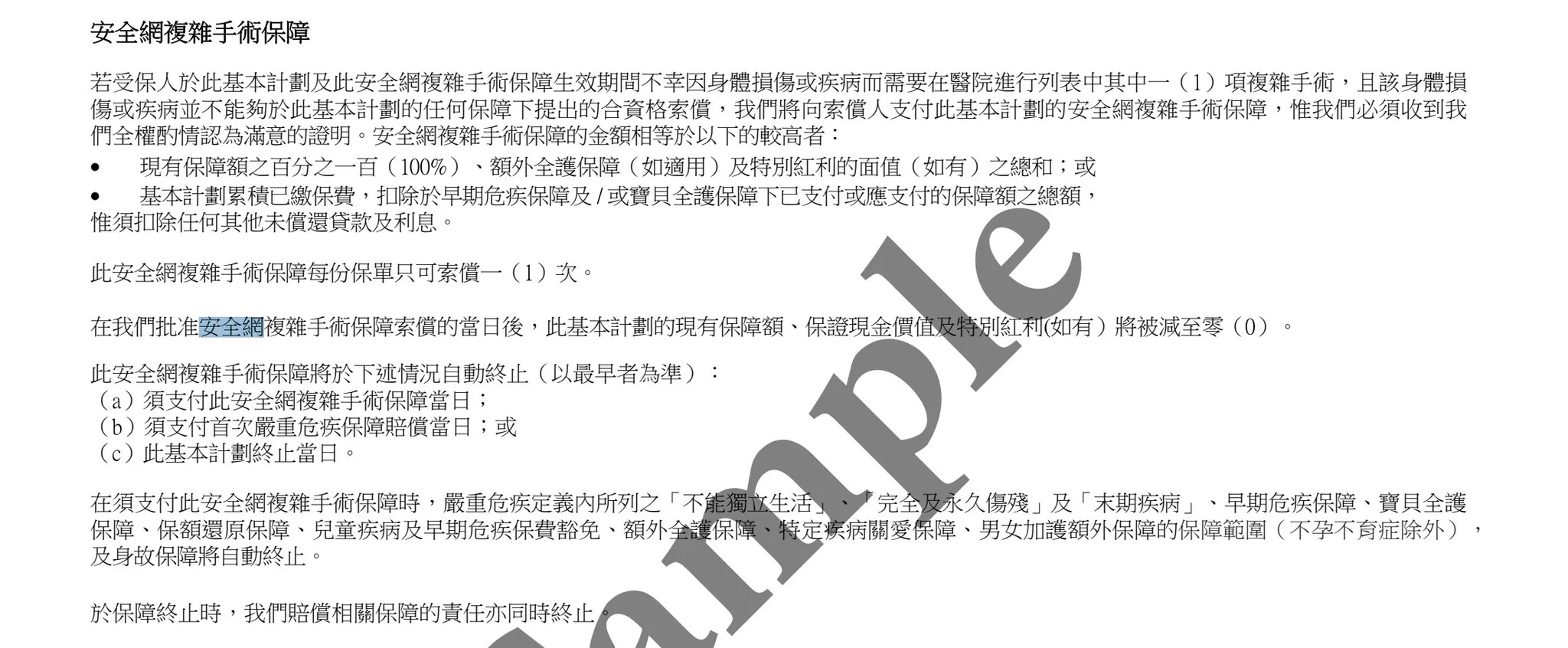

1.安全網複雜手術保障

這類保障的賠償準則較寬鬆。若受保人患上的疾病不在危疾保障列表中,但需要進行複雜手術,仍可獲賠償。目前市面上只有一家保險公司提供此保障。

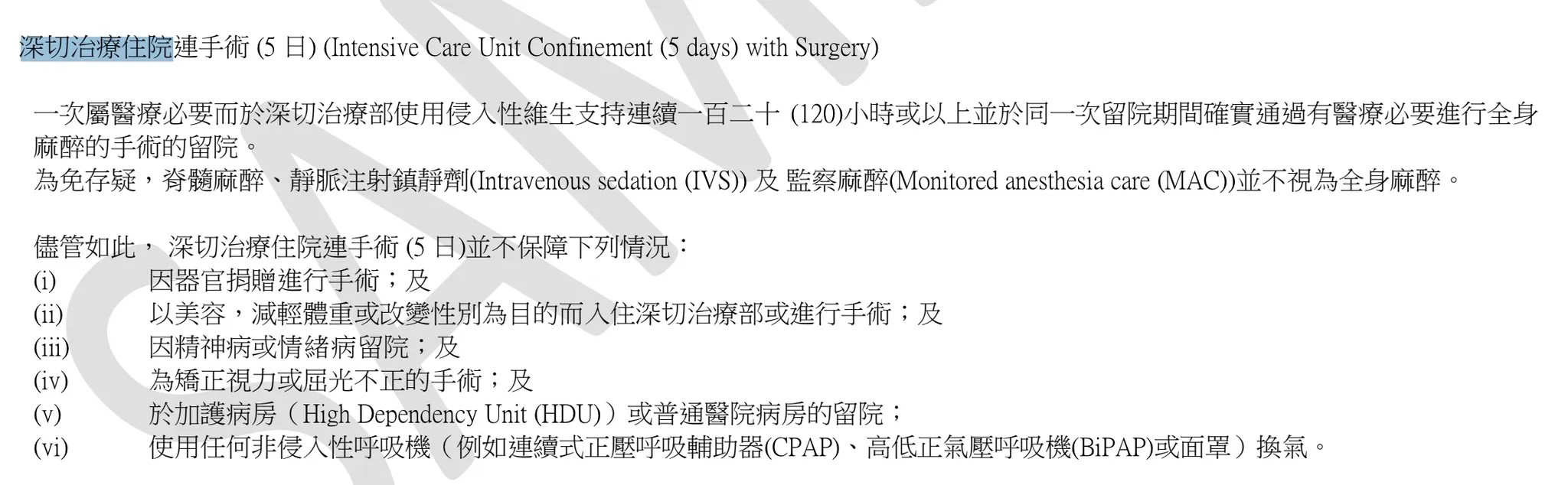

2.深切治療住院保障

這種保障適用於未列入危疾保障列表中的疾病,但前提是必須入住深切治療病房。

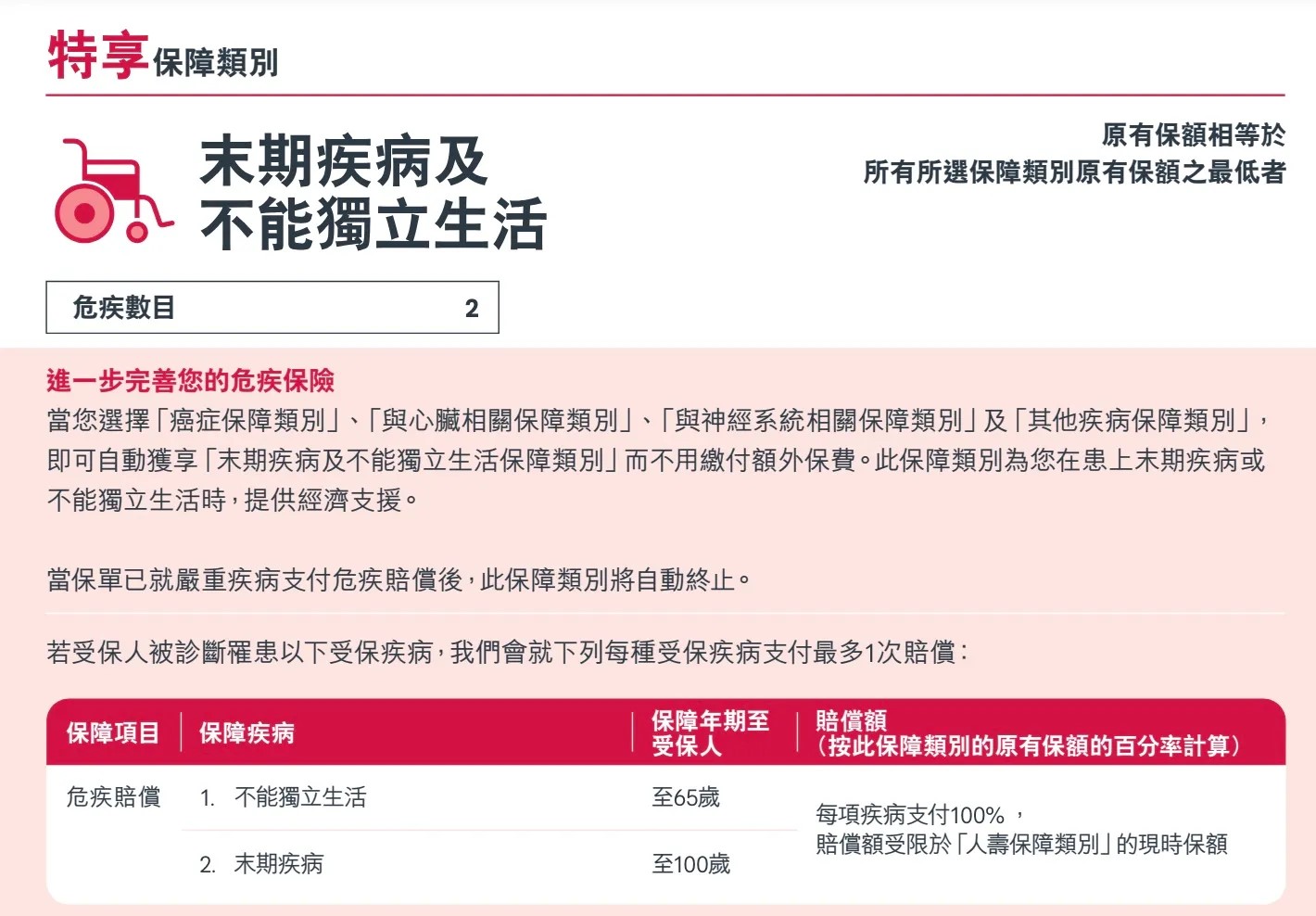

3.末期疾病賠償

大部分危疾保險提供此保障。若受保人被診斷為預期12個月內會死亡且不再接受積極治療,便可獲得賠償。

恐懼來自不確定性

對疾病的恐懼,往往源自於不確定性,擔心會影響收入、影響家人。要降低這種不確定性,最有效的做法就是利用保險來分擔相關風險。幸運的是,現在許多保險產品的保障都在不斷優化,為我們提供更多的選擇和保障。然而,請記住及早購買保險及了解保障範圍非常重要,因為一旦疾病發生後再投保,可能為時已晚,無法獲得應有的保障