使用最有效的方法將財富傳承給理想的人選是財富管理的重要部分。許多人曾討論過,人壽保險是最簡單和最快速的方式。為了讓大家更具體地了解遺產承辦,今天我們將簡單介紹人壽保險以及正常遺產承辦的過程。

遺產承辦需經法院:過程需時

以無遺囑的例子:

步驟一:申請死亡證 (最快即日)

自然死亡:一般需要1-3日

親屬須帶備相關文件前往入境事務處/到入境事務處網站死亡登記處辦理死亡登記。

https://www.immd.gov.hk/hkt/services/birth-death/Registering_a_death.html#aa&secondTab

非自然死亡 :一般需要1至6個月時間裁定死因並發出死亡證

如屬非自然死亡個案,當死因裁判官裁定死因後,會簽發《授權埋葬/火葬屍體命令證明書》,死亡登記官亦會為個案辦理死亡登記並以書面通知親屬,親屬便可到生死登記處領取死亡證。

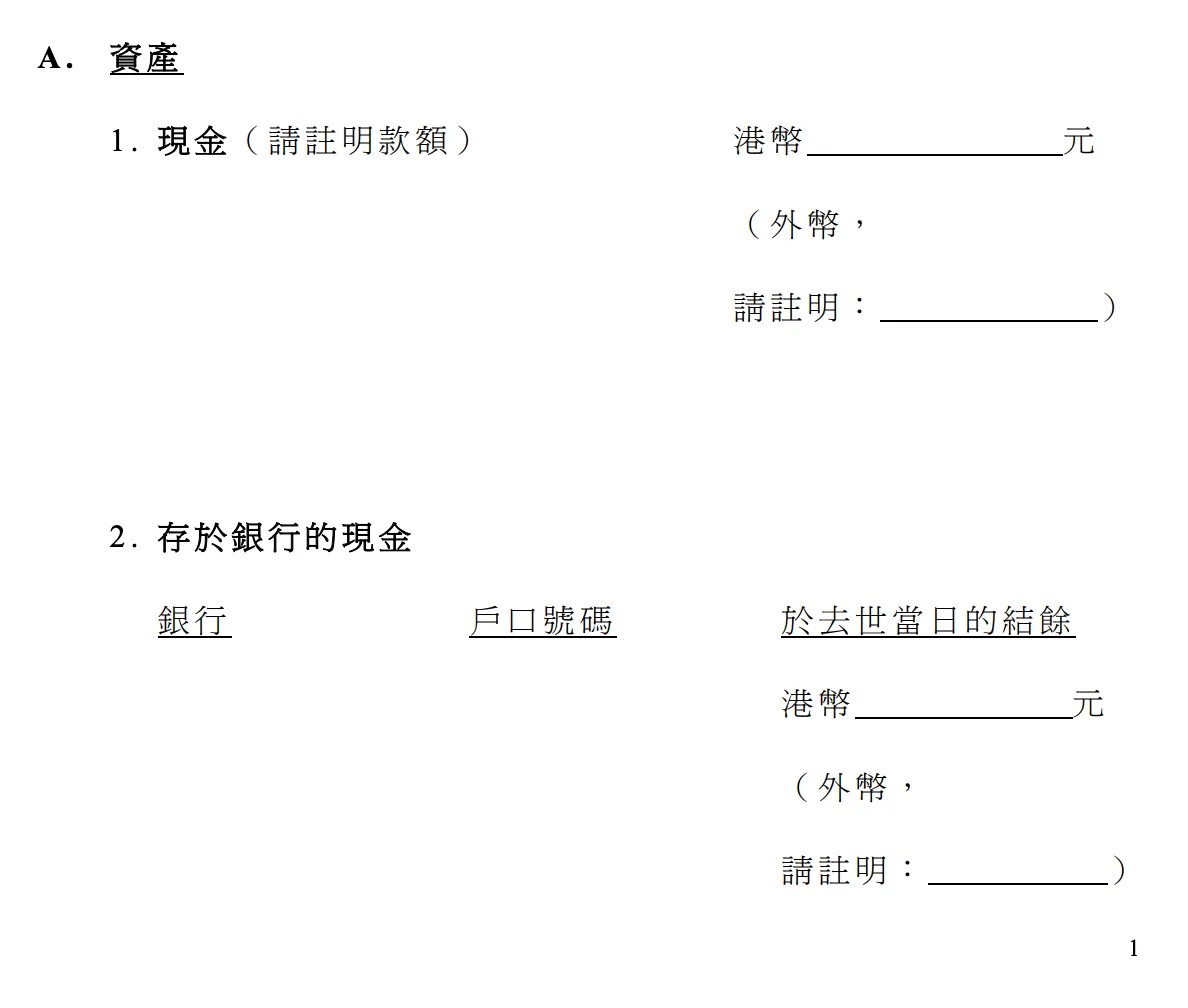

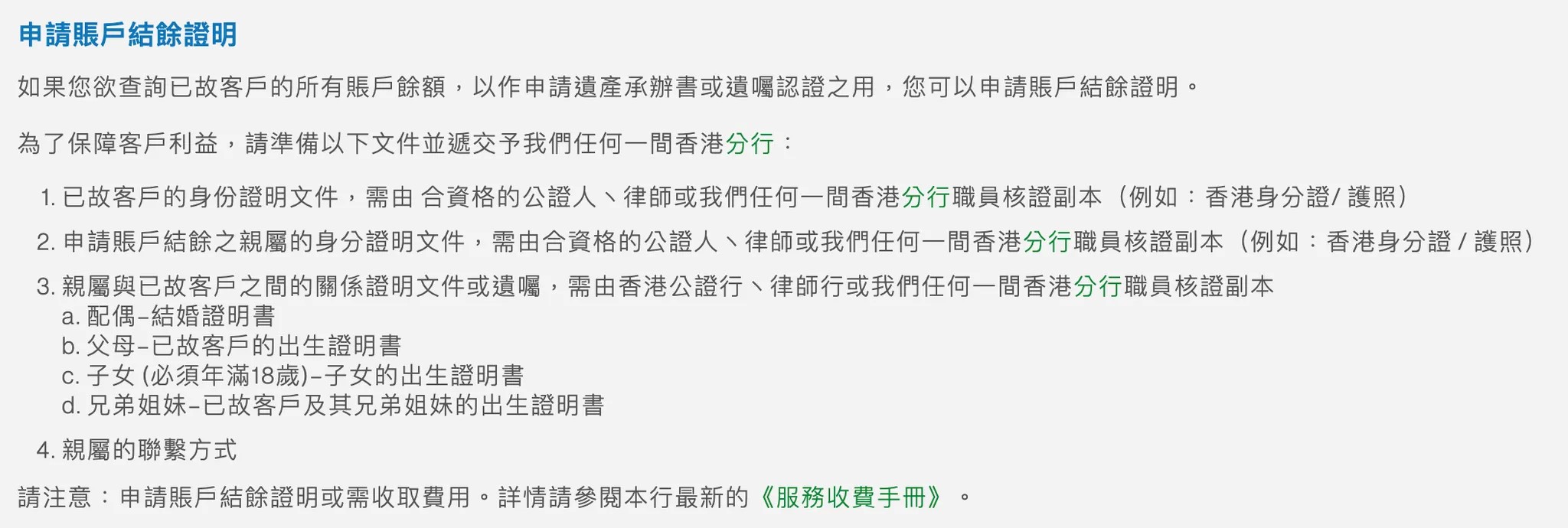

步驟二:列出死者的所有資產及負債

Reference: https://www.judiciary.hk/doc/zh/court_services_facilities/forms/formn4_1.pdf

根據「遺囑認證及遺產管理條例」(第10章),清單中記載的戶口詳情(包括銀行名稱、戶口號碼以及金額)必須準確無誤。

你可以到銀行申請:賬戶結餘證明

例子:https://www.sc.com/hk/zh/bereavement/

例子:

步驟三:申請遺產管理書 (最少五個星期; 複雜情況難料)

申請人準備以下文件(不同身份、不同情況需使用不同表格)

1. 遺產管理人非宗教式誓詞或宗教式誓章 (由死者配偶提出申請)

*當申請人簽署這份文件時,須在一名律師或法庭監誓員面前宣誓以確認文件內容的真確性。這份誓詞 / 誓章須向遺產承辦處遞交。

^https://www.judiciary.hk/zh/court_services_facilities/probatef_forml.html

2.核實資產及負債清單非宗教式誓詞或宗教式誓章

https://www.judiciary.hk/zh/court_services_facilities/probatef_formn.html

當遺產承辦處官員審閱有關文件後,申請人或須解答該處提出的問題。

注意:如果日後發現有其他資產或負債不在提交的清單上,必需要申請修改承辦紙才能處理。

步驟四:根據所列清單的資產及負債 去個別銀行等申請

以死者的現金在某銀行為例:

根據法律,銀行只能發放於該清單中準確列明的資金和資產予遺產代理人。 該清單中記載的戶口詳情(包括銀行名稱、戶口號碼以及金額)必須準確無誤。「遺囑認證及遺產管理條例」(第10章)的有關條文載於喪親指引。

「如果戶口並未在該清單中準確列出,我們必須將遺產管理人轉介到遺產承辦處以修改該清單。我們只能於修改完成後向您發放該等戶口中的資產。」

https://www.hsbc.com.hk/content/dam/hsbc/hk/tc/docs/bereavement/digital-brochure.pdf

https://www.elegislation.gov.hk/hk/cap10!zh-Hant-HK

發放日:

當滙豐收到有關的證明文件並已處理該已故客戶於滙豐的欠款後,滙豐通常將會在15個工作天內發放已故客戶於滙豐持有的銀行戶口或存款產品的結餘。

保險:一般持死亡證便可申請

如果死者生前購買保險時,“受益人”並非填寫「Own Estate/法定受益人」,而是填寫指定人物,如:配偶、子女,處理死亡賠償將會快很多。你只需要持有:

- 死亡證明

- 保單原件

- 受保人及索償人之身份證明文件副本

- 關係證明,如結婚證書、出生證明書

填寫受益人時盡量不要填寫「Own Estate」

原因一:申請索償時間可能會較長

如果受益人填寫「Own Estate/法定受益人」,處理時間可能會較長,因為需要等待法院批出的遺產管理書或遺囑認證書。

原因二:債主有可能有權拿保險賠償來抵債

https://www1.hkej.com/dailynews/investment/article/1999715/人壽保險賠償可避債

根據「信報」2018年11月24日的「人壽保險賠償可避債」,緣一位在內地居住的港人生意失敗欠下巨債,在債務未還清下便因意外過身。惟他生前在香港買了人壽、危疾和住院保險,他的債主於是入稟高等法院,申請將人壽保險賠償拿來還債,而法院最終批準有關申請。

當受益人填寫「Own Estate/法定受益人」,這時死亡賠償便會歸入持有人或受保人的遺產中,會根據遺產承辦手續處理。債權人便可從負債人的遺產追討欠債。

大家應常準備一個清單:列出所有資產及負債

在處理家人遺產的過程中,許多人都可能會遇到一些常見問題。例如,當申請處理遺產時,需要提交一份詳細列出所有要處理的資產和負債的清單。但是,如果後續發現有其他未列出的資產或負債,就必須重新申請修改相關文件。

而這個申請過程通常需要五個星期,如此反覆下來,整個繼承遺產的過程可能會超過一年。

資產及負債表例子:

資產類型 | 金融機構 | 戶口號碼 | 戶口金額/賠償 | 其他資料 |

銀行戶口A | 123 銀行 | 12345678 | HKD 500,000 | |

銀行戶口B | 456 銀行 | 23456789 | HKD 500,000 | |

證券戶口A | 123 證券公司 | 12325455 | HKD 300,000 | |

人壽保險A | XYZ 人壽保險 | 123456 | HKD 2,000,000 | 指定受益人: 媽媽 |

危疾保險A | EFG 人壽保險 | 654789 | HKD 1,000,000 | 指定受益人: 配偶 |

強積金戶口A | ABC 強積金 | 1236666 | HKD 500,000 |

大家不要以常理來判斷遺產嘅承繼

以最簡單的情況為例,假設你是陳先生,已婚,配偶及父母健在,沒有小朋友,沒有物業並持有300萬現金,如果現時過身,而並沒有遺囑訂立,你的資產會如何分配?

答案:

配偶先繼承個人物品及100萬;

餘下的財產平均分給配偶一半,另一半平均分給尚在世的父母。

即配偶:200萬;父母:100萬。

現實的情況遠比這種例子複雜,因此遺產繼承往往是財富管理的一大主題,市面上亦有多項工具協助分配遺產,如:

- 保險

- 信託

- 遺囑 (即「平安紙」)等等